Российский бюджет с начала полномасштабного вторжения в Украину дефицитен, и проект бюджета на 2025 год также предусматривает дефицит в 1,1 трлн рублей (0,5% ВВП). Пока дыра покрывается за счет текущих заимствований, а счет Фонда национального благосостояния (ФНБ) выглядит внушительно, но если присмотреться — в действительности бóльшую его часть уже составляют неликвидные активы, которые не получится продать быстро. А это значит, что в случае кризисного сценария (по расчетам ЦБ это падение нефтяных цен до $55 за баррель марки Brent) фонд не спасет российскую экономику и исчерпается буквально за несколько месяцев.

«Подушка» появляется и исчезает

Впервые о том, что России надо отделять сверхдоходы от нефти в отдельное направление, Владимир Путин объявил во второй год своего президентства в послании Федеральному собранию «О бюджете на 2002 год». Автором идеи называли тогдашнего советника президента Андрея Илларионова. Изначально Путин предложил сделать не отдельный фонд, а два бюджета — базовый, который исходит из низкой цены на нефть, и дополнительный, который страна может себе позволить, если цены выше. Но два бюджета Минфин так и не сделал, а с 2004 года идея трансформировалась в Стабилизационный фонд — финансовый резерв, где аккумулировались бы все сверхплановые доходы, то есть всё, что заработано при цене Urals выше $20 за баррель.

Идеолог создания этой финансовой подушки безопасности — тогдашний министр финансов Алексей Кудрин — проводил библейские аналогии. «Иосиф попал к правителю Египта, и ему потребовалось объяснить сны правителя. И он объяснил известный сон, что на одном лугу пасутся семь тощих коров и семь тучных коров. Никто не мог из окружения правителя это объяснить, а он объяснил, что Египет ждет семь богатых, урожайных лет и семь лет, когда урожая не будет. Он предложил собирать налоги и накопить фонд зерна, который поможет в трудные годы», — говорил Кудрин в 2008 году. По сути, объяснял он, «это притча о Стабилизационном фонде», но «также и о циклическом развитии мировой экономики».

Сам факт, что сверхдоходы не тратятся, а идут в копилку, стал предметом постоянной критики Минфина. Особенно много ведомству Кудрина доставалось за то, что деньги Стабфонда хранились в иностранных ценных бумагах, главным образом в американских бондах. «Вы практически ограбили страну — триллионы рублей ушли на ветер, не надо нам голову морочить, вы не имели права деньги за границу направлять», — говорил лидер ЛДПР Владимир Жириновский Кудрину во время думской сессии. «Почему бы не вложить эти средства в человеческий капитал, приобретая современное иностранное оборудование для нашего здравоохранения, образования, науки?» — вторил депутат Николай Безбородов.

Несмотря на то, что Стабфонд якобы выкачивал деньги из российской экономики и вкладывал их за границей, в 2004–2008 годах она росла гораздо быстрее, чем когда-либо впоследствии. К тому же рубль укреплялся относительно доллара. За четыре года существования Стабфонда ВВП России, выраженный в текущих долларах, утроился. Такого не бывало ни до, ни после. За это время государство накопило в Стабфонде почти четыре триллиона рублей, что тогда составляло солидные 8,5% ВВП. Тратили Стабфонд на выплату по внешнему долгу и на пенсионные трансферты. А всё, что оставалось, инвестировали. Правила управления фондом были простые и строгие: разрешалось вкладывать только в валютные счета (45% в долларах, 45% в евро и 10% британских фунтов) и в первоклассные государственные облигации некоторых развитых стран. Естественно, даже речи не могло идти о том, что какая-то часть этого портфеля может оказаться неликвидной или некачественной.

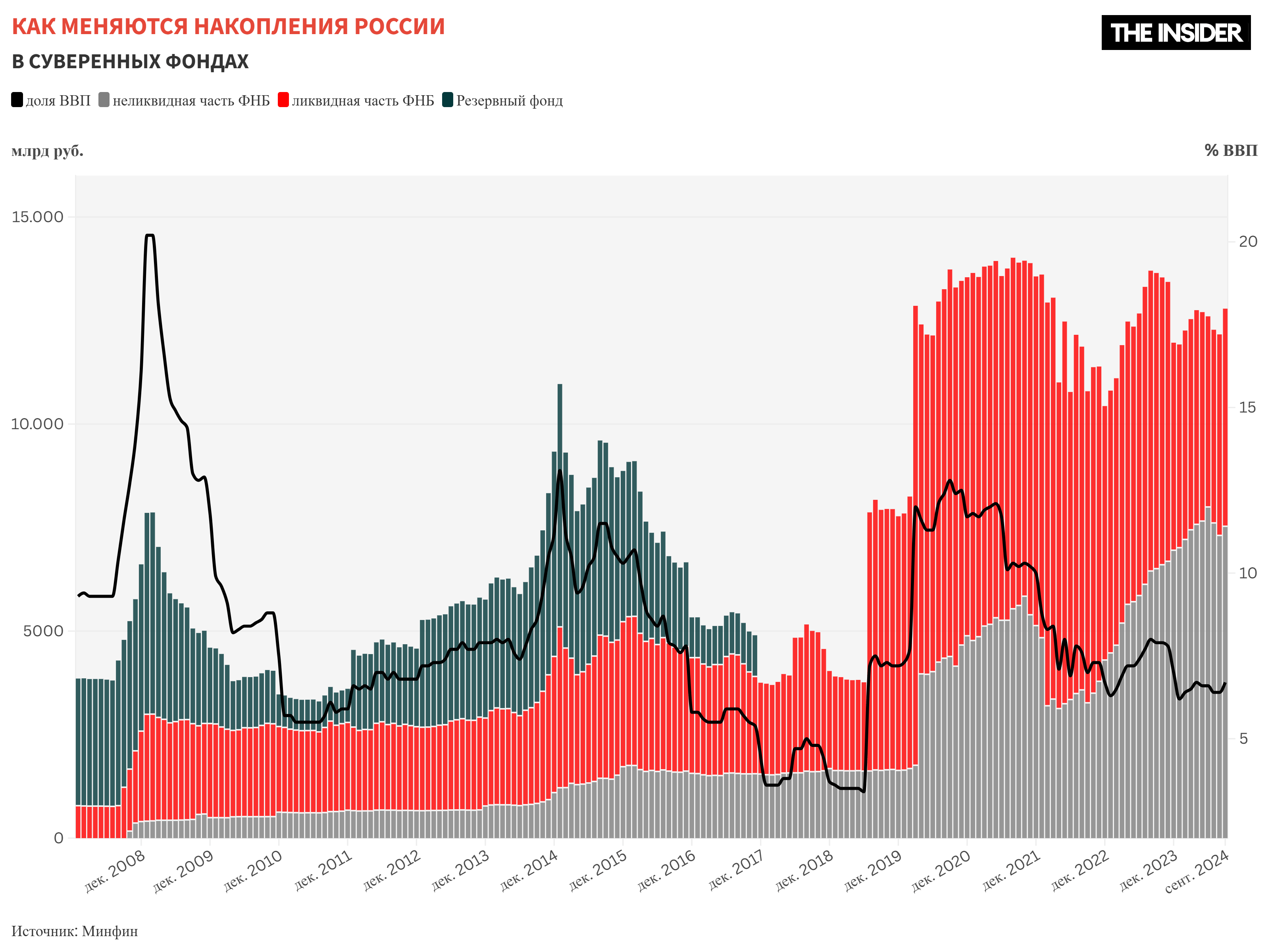

Вторая глава в истории российских суверенных фондов началась 1 февраля 2008 года и продлилась почти 10 лет. В это время в России одновременно существовали Резервный фонд и Фонд национального благосостояния, появившиеся из разделенного на неравные части Стабфонда. В Резервный фонд перевели 80% активов (3 трлн рублей), а в ФНБ, соответственно, — 20%. Официально разделение объясняли новыми задачами. После шести лет накоплений фонды стало возможно более активно тратить: Резервный фонд выполнял функцию ближнего резерва правительства, а ФНБ — дальнего. Планировалось, что первый нужен для пополнения бюджета в дефицитные годы, а второй — его сначала планировали назвать Фонд будущих поколений — для софинансирования добровольных пенсионных накоплений, а также покрытия дефицита бюджета пенсионного фонда.

После шести лет накоплений фонды стало возможно более активно тратить

Схема пополнения отдавала приоритет Резервному фонду. Избыточные доходы поступали сначала туда и только после того, как там скапливалось более 10% ВВП (позже планку снизили до 7%), шли в ФНБ, средства из которого можно вкладывать в более рискованные, а может, и заведомо убыточные начинания.

Вложения Резервного фонда должны были подчиняться, с небольшими смягчениями, тем же строгим правилам, что и Стабфонд. А для ФНБ Бюджетный кодекс сразу ввел разрешение вкладывать средства в «долговые обязательства и акции юридических лиц», в «паи (доли участия) инвестиционных фондов». «Роль Фонда национального благосостояния в решении социальных проблем на настоящий момент крайне мала, — констатировали эксперты Института им. Е. Гайдара в 2010 году. — Более того, ФНБ, очевидно, не играет возложенную на него, но не обеспеченную институционально и законодательно роль инструмента для решения долгосрочных проблем пенсионной системы в России». В 2013 году Путин разрешил часть ФНБ потратить на инфраструктурные проекты (40%, но не более 1,7 трлн рублей, плюс по 10% для проектов Российского фонда прямых инвестиций (РФПИ) и «Росатома»).

Вскоре система окончательно сломалась. Финансовый кризис и низкие цены на нефть привели к тому, что фонды перестали пополняться. Особенно серьезно сказался 2014 год, когда Запад ввел санкции за аннексию Крыма, а баррель нефти обесценился вдвое. Дефицит бюджета заставил активно тратить накопленное, и в 2015 году Минфин разрешил финансировать бюджет из фондов напрямую. За несколько лет Резервный фонд оказался почти полностью израсходован и в 2018 году его остатки влились в ФНБ. Так закончилась эпоха двух фондов.

После начала полномасштабного вторжения ФНБ снова резко сдулся: та его часть, которую можно оперативно использовать, сократилась на три триллиона рублей — и теперь в ней 5,3 трлн (размер ФНБ сократился с 7,2% до 2,8% ВВП). Запланированный на 2025 год дефицит бюджета (1,1 трлн рублей, или 0,5% ВВП) вроде бы меньше, но ситуация может резко измениться, если довольно оптимистичные прогнозы правительства не оправдаются (оно рассчитывает на цену российской нефти в $69,7 за баррель и на рост ВВП в 2,5% при инфляции 4,5%). Главная проблема ФНБ в том, что основная его часть — неликвидна и окажется бессмысленной в случае внезапного кризиса.

Бесполезный неликвид

Сейчас в ФНБ чуть менее 13 трлн рублей, или 6,7% ВВП. Это почти столько, сколько собирается израсходовать на войну федеральный бюджет в 2025 году. Однако не весь ФНБ можно легко потратить. В ликвидной части — 5 трлн рублей, в основном в юанях и золоте, которые Минфин продает по мере необходимости. Эта часть, учитывая динамику последних лет, в инерционном сценарии может быть исчерпана за два-три года. Банк России допускает, что эта (ликвидная) часть ФНБ может быть исчерпана даже в течение 2025 года, если реализуется рискованный сценарий (например, снижение сырьевых цен с $70 до $55 за баррель нефти Brent).

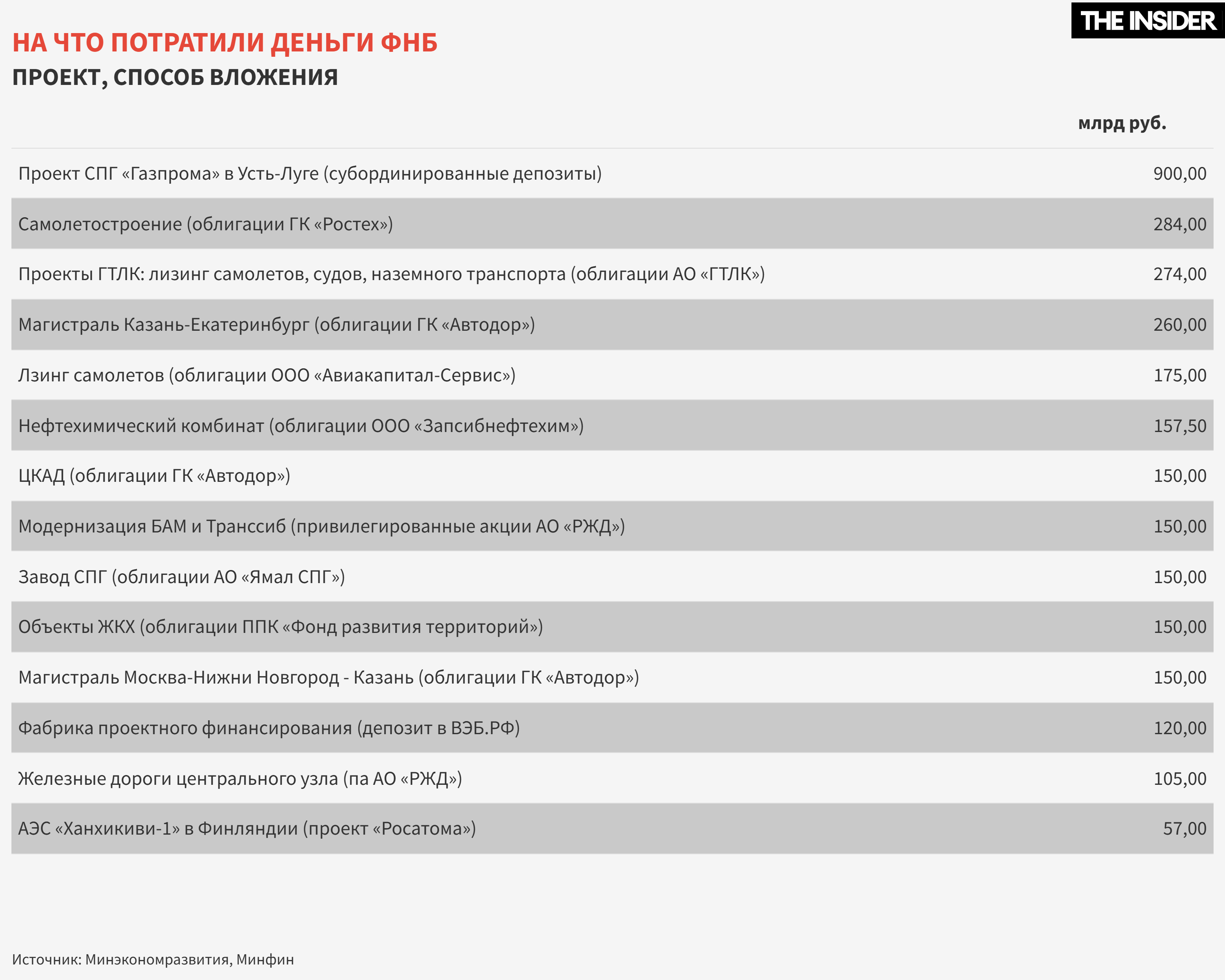

И тогда придется обратиться к неликвидной части (это 60% всего фонда), которая вложена, а честнее сказать, потрачена на поддержку самых разных проектов. Почти четверть всех денег фонда, 3 трлн рублей, вложены в акции Сбербанка, еще 722 млрд рублей — в привилегированные акции РЖД, 690 млрд находятся на депозитах в ВЭБ.РФ, 492 млрд — в облигациях «Российских автомобильных дорог», по несколько сотен миллиардов — в акциях банков ВТБ и ГПБ, «Аэрофлота», «ДОМ.РФ», в облигациях «Ростеха», АО «ГТЛК» и совсем уж непубличных структур: ООО «НЛК-Финанс», ООО «Авиакапитал-сервис», ППК «Фонд развития территорий». За всеми этими названиями — конкретные проекты разной степени экономической эффективности.

Такие вложения были бы немыслимы для нормального суверенного фонда со строгими правилами, вроде норвежского, да и для российского Стабфонда времен Кудрина.

Например, за счет 300 млрд рублей из ФНБ выкупили 160 самолетов, заблокированных в начале войны иностранными собственниками (в России они были в лизинге). Деньги получило ООО «НЛК-Финанс» — дочка государственной «Администрации гражданских аэропортов (аэродромов)». Лизингом самолетов занимается и государственное АО «ГТЛК», получившее еще 152 млрд рублей. Самолеты — это коммерческие активы, способные приносить доход, это предмет инвестирования, однако слишком рискованного, чтобы им занимался государственный фонд. Но сами облигации компаний вряд ли когда-либо будут погашены или выкуплены обратно этими предприятиями. Поэтому при консервативном планировании неликвидную часть ФНБ лучше принимать за ноль.

При консервативном планировании неликвидную часть ФНБ лучше принимать за ноль

Трюки без страховки

Если бы были приняты политические решения в пользу бюджетной дисциплины, открытости, честной конкуренции и миролюбивой политики с уважением к соседям, накопление резервов могло бы продолжиться и дать бюджету дополнительный источник дохода, не связанный с налогообложением. Осторожное управление портфелем из надежных иностранных облигаций — задача более простая, чем контроль за эффективностью вложений в инфраструктурные и прочие проекты.

Но этого не произошло. И такое обращение с ФНБ будет иметь для бюджета и для российской экономики вполне понятные последствия.

Во-первых, ФНБ не может стать основным донором бюджета — в его ликвидной части не так много средств (2,8% ВВП). Правительству пока удается использовать другие способы финансирования умеренного дефицита (менее 2% ВВП по итогам 2024 года, как ожидает Минфин). В первую очередь это внутренние заимствования, а также изъятие денег из госпредприятий. При этом средства ФНБ по-прежнему важны для не самых эффективных предприятий и проектов, в которые он инвестирует, и для множества лично заинтересованных лиц, стоящих за ними.

Во-вторых, динамика активов ФНБ, будет, скорее всего, инерционной, то есть, со временем он попросту кончится. Маловероятно, что фонд в 2025 году полностью исчерпается, но он может похудеть еще на несколько триллионов и полностью исчерпаться в течение 2–3 лет.

Минфин пока не ожидает такого сценария и рассчитывает даже немного накопить — так, чтобы в ликвидной части было 5,5 трлн рублей к концу 2025 года и 9,3 трлн к концу 2027 года. Но такое может произойти, только если всё будет складываться для России удачно: цена на нефть будет держаться выше $70, а затем не менее $66 за баррель, перестанут расти военные расходы (которые пока уверенно и быстро растут каждый год) и т.д. А вот при обратном сценарии, то есть в случае действительно серьезных кризисных явлений в экономике и резкого роста бюджетного дефицита, ФНБ уже не способен будет сыграть роль, для которой задумывались изначально резервные фонды в начале нулевых.